Trong bước phân tích hồi quy trên SPSS, chúng ta có được bảng Coefficients chứa các chỉ số quan trọng như hệ số hồi quy, kết quả kiểm định t để bác bỏ hay chấp nhận giả thuyết nghiên cứu. Một điểm lưu ý đó là trong bảng này có tới 2 hệ số hồi quy chuẩn hóa Beta và chưa chuẩn hóa B. Vậy chúng ta sẽ sử dụng hệ số nào để viết phương trình hồi quy?

Hai hệ số hồi quy này đều có thể dùng để viết phương trình hồi quy và kết luận về các giả thuyết đặt ra. Tuy nhiên, tùy theo cách nhận xét và mục đích của việc diễn giải hàm ý quản trị mà dùng mỗi loại hệ số hồi quy hay phương trình hồi quy khác nhau.

1. Tiêu chuẩn chung khi viết phương trình hồi quy trên SPSS

Khi viết phương trình hồi quy, kể cả chuẩn hóa hay chưa chuẩn hóa đi nữa, chúng ta trước hết cần đảm bảo các tiêu chuẩn chung về mặt thống kê như sau:

– Phương trình hồi quy luôn luôn có phần dư (sai số) ở cuối phương trình:

Y = 𝛽₁X₁ + 𝛽₂X₂ + … + 𝛽nXn + 𝜀

– Chỉ đưa vào phương trình hồi quy những biến có ý nghĩa thống kê. Giả sử chúng ta lấy mức ý nghĩa phép kiểm định t hồi quy là 5% (0.05), khi biến độc lập A từ bảng Coefficients có giá trị sig = 0.08 > 0.05, nghĩa là biến này không có ý nghĩa thống kê. Khi viết phương trình, không đưa biến độc lập A vào.

– Không có quy định thống nhất về việc nên viết phương trình nào bởi mỗi phương trình đều có ý nghĩa riêng. Do vậy, tùy mục đích của chúng ta mà đưa phương trình phù hợp. Với các đề tài về mảng kinh tế, tiếp thị (marketing), quản trị doanh nghiệp, thường các nhà nghiên cứu sử dụng phương trình hồi quy chuẩn hóa để so sánh tầm quan trọng giữa các biến độc lập.

– Thứ tự các biến đưa vào hồi quy không ảnh hưởng đến các chỉ số hồi quy của biến trong bảng Coefficients, do vậy, tùy ý chúng ta sắp xếp vị trí biến.

2. Khác biệt phương trình hồi quy chuẩn hóa và chưa chuẩn hóa

2.1 Hệ số hồi quy chưa chuẩn hóa

Hệ số hồi quy (trọng số hồi quy) chưa chuẩn hóa phản ánh sự thay đổi của biến phụ thuộc khi một đơn vị biến độc lập Xi thay đổi và các biến độc lập còn lại được giữ nguyên. Chúng ta không nhận xét thứ tự tác động của các biến độc lập lên biến phụ thuộc dựa vào hệ số hồi quy chưa chuẩn hóa bởi các biến độc lập không đồng nhất về đơn vị hoặc nếu đồng nhất về đơn vị thì độ lệch chuẩn các biến tham gia vào hồi quy cũng khác nhau. Sự khác biệt về độ lệch chuẩn hoặc đơn vị đo khiến việc đưa các biến độc lập vào cùng một phép so sánh là hoàn toàn không chính xác, do lúc này các biến không cùng nằm trong một hệ quy chiếu.

Trong SPSS, hệ số hồi quy chưa chuẩn hóa được ký hiệu là B. Phương trình hồi quy chưa chuẩn hóa có dạng:

Y = B0 + B1X1 + B2X2 + … + BnXn + ε

Trong đó:

- Y: biến phụ thuộc

- X1, X2, Xn: biến độc lập

- B0: hằng số hồi quy

- B1, B2, Bn: hệ số hồi quy chưa chuẩn hóa

- ε: phần dư

Ví dụ: Giả sử, biến Y là Tốc độ chạy của xe (km/h), biến X1 là Khối lượng của xe (kg), biến X2 là Đường kính bánh xe (cm) … Các biến độc lập Khối lượng của xe, Đường kính bánh xe sẽ tác động đến Tốc độ chạy của xe (X1, X2…. tác động đến Y). Khi đó chúng ta sẽ diễn giải hàm ý quản trị như sau:

- Trong điều kiện các biến khác không thay đổi, khi khối lượng của xe (biến X1) thay đổi 1 kg thì tốc độ chạy của xe (Y) thay đổi B1 km/h.

- Trong điều kiện các biến khác không thay đổi, khi đường kính bánh xe (biến X2) thay đổi 1 cm thì tốc độ chạy của xe (Y) thay đổi B2 km/h.

Cụm “thay đổi” trong câu nhận xét sẽ tùy trường hợp hệ số hồi quy dương hay âm mà chuyển thành “tăng” hoặc “giảm”.

Ở ví dụ trên đây, thực tế chúng ta thấy rằng, khối lượng xe tăng làm xe chạy chậm hơn, nghĩa là hệ số hồi quy B1 âm (tương quan nghịch, X giảm Y tăng, X tăng Y giảm). Chính vì vậy, câu nhận xét sẽ sửa lại: “Trong điều kiện các biến khác không thay đổi, khi khối lượng của xe (biến X1) tăng 1 kg thì tốc độ chạy của xe (Y) giảm B1 km/h”.

Ngược lại, trên thực tế, đường kính bánh xe tăng sẽ làm xe chạy nhanh hơn, nghĩa là hệ số hồi quy B2 dương (tương quan thuận, X tăng Y tăng, X giảm, Y giảm). Chính vì vậy, câu nhận xét sẽ sửa lại: “Trong điều kiện các biến khác không thay đổi, khi đường kính bánh xe (biến X2) tăng 1 cm thì tốc độ chạy của xe (Y) tăng B2 km/h”.

2.2 Hệ số hồi quy chuẩn hóa

Trong nghiên cứu, chúng ta thường xem xét tầm quan trọng của các biến độc lập. Nếu dùng hệ số hồi quy chưa chuẩn hóa, chúng ta không thể so sánh được vì đơn vị đo và độ lệch chuẩn của các biến là khác nhau. Vì vậy, chúng ta sẽ cần dùng đến hệ số đã chuẩn hóa để đưa tất cả các biến cần so sánh về cùng một hệ quy chiếu.

Phương trình hồi quy chuẩn hóa có dạng:

Y = β1X1 + β2X2 + … + βnXn + ε

Trong đó:

- Y: biến phụ thuộc

- X1, X2, Xn: biến độc lập

- β1, β2, βn: hệ số hồi quy chuẩn hóa

- ε: phần dư

Chúng ta sẽ căn cứ vào trị tuyệt đối của hệ số hồi quy chuẩn hóa để so sánh tầm quan trọng của các biến độc lập (mức tác động của các biến độc lập). Trị tuyệt đối hệ số β lớn hơn thì tầm quan trọng của biến độc lập đó lớn hơn, biến đó tác động mạnh hơn lên biến phụ thuộc. Cũng lưu ý rằng, tổng các hệ số hồi quy chuẩn hóa cộng lại không bắt buộc bằng 1.

3. Viết mẫu phương trình hồi quy

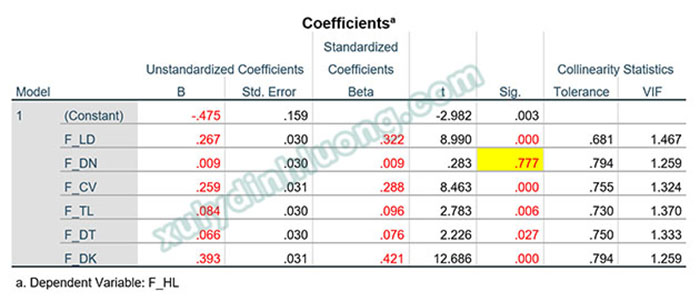

Chúng ta sẽ dùng bảng Coefficients từ kết quả phân tích hồi quy để viết phương trình hồi quy biểu diễn mối tác động của các biến độc lập lên biến phụ thuộc.

Từ các hệ số hồi quy, chúng ta xây dựng được hai phương trình hồi quy chuẩn hóa và chưa chuẩn hóa theo thứ tự như sau:

Chưa chuẩn hóa: Y = -0.475 + 0.267*F_LD + 0.259*F_CV + 0.084*F_TL + 0.066*F_DT + 0.393*F_DK + ε

Chuẩn hóa: Y = 0.322*F_LD + 0.288*F_CV + 0.096*F_TL + 0.076*F_DT + 0.421*F_DK + ε

Với kết quả hồi quy từ tập dữ liệu thực hành, chúng ta thấy được rằng, ngoại trừ biến Đồng nghiệp (F_DN) không có sự tác động lên Sự hài lòng (F_HL), các biến độc lập còn lại đều có tác động đến Sự hài lòng với mức độ giảm dần theo thứ tự Điều kiện làm việc (F_DK), Lãnh đạo (F_LD), Bản chất công việc (F_CV), Tiền lương (F_TL), Đào tạo thăng tiến (F_DT).