Khi xây dựng một mô hình nghiên cứu, chúng ta đưa ra giả thuyết về chiều tác động của mỗi một mũi tên đường dẫn trong mô hình. Vậy làm cách nào để xác định mối quan hệ đó là tác động thuận chiều (tác động dương) hay nghịch chiều (tác động âm)?

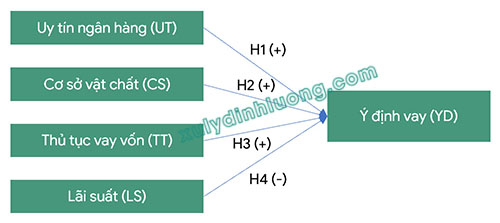

Xét đề tài về vay vốn ngân hàng với mô hình nghiên cứu gồm 4 biến độc lập tác động vào biến phụ thuộc YD như sau:

Biến UT gồm 4 biến quan sát, biến CS gồm 3 biến quan sát, biến TT gồm 3 biến quan sát, biến LS gồm 2 biến quan sát, biến YD gồm 2 biến quan sát. Toàn bộ các biến quan sát sử dụng thước đo Likert 5 mức độ tăng dần với 1 – Hoàn toàn không đồng ý và 5 – Hoàn toàn đồng ý.

Các giả thuyết của mô hình:

H1: Uy tín ngân hàng có tác động thuận chiều lên Ý định vay.

H2: Cơ sở vật chất có tác động thuận chiều lên Ý định vay.

H3: Thủ tục vay vốn có tác động thuận chiều lên Ý định vay.

H4: Lãi suất có tác động nghịch chiều lên Ý định vay.

1. Thế nào là tác động thuận chiều, nghịch chiều?

Tác động thuận chiều còn gọi với các tên: tác động dương, tác động positively và được ký hiệu là dấu cộng (+). Tác động nghịch chiều còn gọi với các tên: tác động âm, tác động negatively và được ký hiệu là dấu trừ (-).

Tác động từ UT lên YD là thuận chiều nghĩa là khi UT tăng sẽ làm YD tăng, khi UT giảm sẽ làm cho YD giảm. Hiểu đơn giản, khi điểm trả lời các biến quan sát của UT cao hơn thì thì điểm trả lời các biến quan sát của YD cũng sẽ cao hơn.

Tác động từ LS lên YD là nghịch chiều nghĩa là khi LS tăng sẽ làm YD giảm, khi LS giảm sẽ làm cho YD tăng. Hiểu đơn giản, khi điểm trả lời các biến quan sát của LS cao hơn thì thì điểm trả lời các biến quan sát của YD sẽ thấp hơn.

2. Làm sao biết tác động là thuận chiều hay nghịch chiều?

Một nhân tố luôn có 2 hướng xây dựng nội dung là tích cực hoặc tiêu cực. Ví dụ, nhân tố Lãi suất chúng ta có thể xây dựng 2 bộ câu hỏi sau với mỗi câu hỏi được đo bằng thước đo Likert 5 mức độ đồng ý tăng dần:

Bộ 1: Câu hỏi mang hàm ý tích cực

LS1: Lãi suất cho vay linh hoạt

LS2: Lãi suất cho vay thấp hơn mặt bằng chung

Bộ 2: Câu hỏi mang hàm ý tiêu cực

LS1: Lãi suất cho vay không linh hoạt

LS2: Lãi suất cho vay cao hơn mặt bằng chung

Cùng là một nhân tố Lãi suất nhưng có tới 2 cách xây dựng bộ thang đo và 2 nội dung này trái ngược nhau về mặt ý nghĩa hoàn toàn khi bộ 1 thì đang nói đến sự tích cực của lãi suất, còn bộ 2 đề cập đến sự tiêu cực của lãi suất.

Nhân tố Ý định vay vốn được xây dựng bằng thang đo như sau:

YD1: Tôi sẽ vay tiền tại ngân hàng X.

YD2: Khi có nhu cầu vay tiền, tôi nghĩ tới X đầu tiên.

Xét sự tác động từ biến Lãi suất lên Ý định vay. Bởi vì biến Lãi suất chúng ta có 2 bộ câu hỏi đo lường trái ngược nhau nên sự tác động lên Ý định vay cũng là trái ngược nhau.

– Biến Lãi suất sử dụng bộ câu hỏi 1.

Nếu anh A đồng ý (điểm 4) hoặc rất đồng ý (điểm 5) với 2 quan điểm lãi suất linh hoạt và lãi suất thấp hơn mặt bằng chung, thì anh A sẽ có xu hướng càng đồng ý (điểm 4,5) vay tiền tại ngân hàng X. Như vậy khi LS có điểm đánh giá cao hơn thì YD cũng có diểm đánh giá cao hơn. LS tác động thuận lên YD.

Ngược lại, anh A cảm thấy không đồng ý (điểm 2) hoặc rất không đồng ý (điểm 1) với 2 quan điểm lãi suất linh hoạt và lãi suất thấp hơn mặt bằng chung, nghĩa là anh A đang thấy lãi suất không linh hoạt và không thấp hơn mặt bằng chung, thì anh A sẽ có xu hướng càng KHÔNG đồng ý (điểm 1,2) vay tiền tại ngân hàng X. Như vậy khi LS có điểm đánh giá thấp hơn thì YD cũng có diểm đánh giá thấp hơn. LS tác động thuận lên YD.

Trên thực tế, khi lãi suất vay thấp, linh động thì ý định vay của người đi vay sẽ cao hơn. Lúc này giả thuyết nghiên cứu H4 trong mô hình ban đầu sẽ là:

H4: Lãi suất có tác động thuận chiều lên Ý định vay.

– Biến Lãi suất sử dụng bộ câu hỏi 2.

Nếu anh A đồng ý (điểm 4) hoặc rất đồng ý (điểm 5) với 2 quan điểm lãi suất KHÔNG linh hoạt và lãi suất vay CAO hơn mặt bằng chung, thì anh A sẽ có xu hướng càng KHÔNG đồng ý (điểm 1,2) vay tiền tại ngân hàng X. Như vậy khi LS có điểm đánh giá cao hơn thì YD có diểm đánh giá thấp hơn. LS tác động nghịch lên YD.

Ngược lại, anh A cảm thấy không đồng ý (điểm 2) hoặc rất không đồng ý (điểm 1) với 2 quan điểm lãi suất KHÔNG linh hoạt và lãi suất CAO hơn mặt bằng chung, nghĩa là anh A đang thấy lãi suất vay linh hoạt và không cao hơn mặt bằng chung, thì anh A sẽ có xu hướng càng đồng ý (điểm 4,5) vay tiền tại ngân hàng X. Như vậy khi LS có điểm đánh giá thấp hơn thì YD có diểm đánh giá cao hơn. LS tác động nghịch lên YD.

Trên thực tế, khi lãi suất vay quá cao, không linh động thì ý định vay của người đi vay sẽ thấp hơn. Lúc này giả thuyết nghiên cứu H4 trong mô hình ban đầu sẽ là:

H4: Lãi suất có tác động nghịch chiều lên Ý định vay.

Có thể thấy, cùng là biến độc lập Lãi suất nhưng với các cách xây dựng câu hỏi đo lường cho nó khác nhau thì chiều tác động của biến này lên biến phụ thuộc hoàn toàn khác nhau. Tên biến trong mô hình không quyết định chiều tác động của biến đó lên biến khác, mà chính nội dung câu hỏi đo lường cho biến đó mới quyết định nó tác động thuận hay nghịch chiều lên biến khác.